登場人物

勇者ポポッチ

勇者ポポッチ

魔王(仕事)を倒すため、日本の高配当株でパワー(資産・配当)を増やしながら冒険中。

賢者シュシュ丸

賢者シュシュ丸

昔ポポッチと暮らしていた猫「シュシュ」の名を継ぐ黒猫の賢者。

ポポッチの冒険を見守る相棒。ちょっと辛口。

基本装備は、日本の高配当株。

新NISAの成長投資枠も、

日本株で埋めていく予定だ。

ポートフォリオを確認する

資産のポートフォリオを確認したのだが、

えらいズレてしまっていた。

以前は、こんなポートフォリオを考えていた。

目標ポートフォリオ(当時)

国内株式:50%

米国ETF:20%

インデックス:20%

貯金:10%

金持ちになったら、

・REIT

・ゴールド

・仮想通貨

も入れたいと思っていたのだが、

まずは

年間配当120万パワー+副業でサイドFIRE!

それが目標だ。

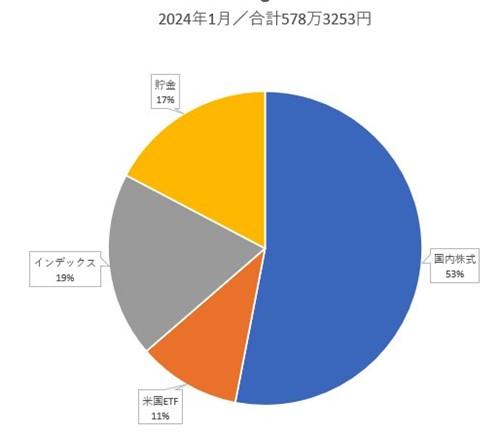

2024年1月のポートフォリオ

2024年の1月は↓こうだった。

国内株式:53%

米国ETF:11%

インデックス:19%

貯金:17%

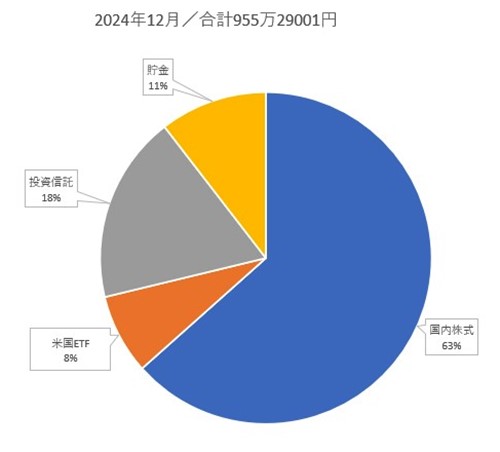

2024年12月のポートフォリオ

国内株式:63%

米国ETF:8%

インデックス:18%

貯金:11%

なんてこった。

新NISAの成長投資枠で

日本の個別株を買いまくっていたので、

ポートフォリオが

かなり偏ってしまっていた。

米国ETF20%の予定が、

8%しかない。

米国ETFを買っていなかった理由

投資信託は

・新NISAつみたて

・iDeCo

で月2万ずつやっている。

だが、米国ETF(SPYD・VYM・HDV)は

まったく買っていなかった。

理由は簡単。

ドルで買うのが面倒なのだ。

さらに

・1万円分だけ買う

・端数で買う

みたいなこともできない。

その時の株価で買うしかない。

そしてドルで分配金をもらっても、

どうしたらいいのか分からない。

円に替えたいのだが、

できれば円安の時に替えたい。

しかし、

それはいつなのだ。

分からない。

なので、

ドルで貰った分配金は

そのまま放置してある。

悩んだポポッチは、

いいことを思いついた。

米国高配当の

投資信託を買えばいいんじゃね?

前からちょっと気になっていた

投資信託があるのだ。

それがこれだ。

SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)

SBI全世界高配当株式ファンド(年4回決算型)

SBI・S・米国高配当株式ファンド(年4回決算型)

年4回決算型

いい響きだ。

本当は、全部買いたいところだが、

そんな余裕は無い。

1個に決めることにした。

正直どれでもいいのだが、

最後の

SBI・S・米国高配当株式ファンド(年4回決算型)

これは、

2024年12月20日が設定日で、まだ始まっていなかった。

ちょうどいいと思った私は、

12月に貰った配当金で

4万円分を買うことにした。

注文

設定日以前は、

積み立て設定ができないらしい。

クレカ購入もできない。

12月17日に注文した。

ギリギリ間に合った。

これは、

ドルで貰えるのか?

円で貰えるのか?

どこに書いてあるのだ?

よく分からない。

私は、円希望だ。

NISAで買わなかった理由

この投資信託は、

特定口座で買った。

だから、分配金に税金がかかる。

税金のかからない

新NISAの成長投資枠で買うこともできるのだが、

成長投資枠は

日本の個別株のみで埋めたいのでしかたない。

SCHDに投資するファンド

ちなみに、この投資信託、

SBI・S・米国高配当株式ファンド(年4回決算型)

米国の高配当株ファンドのSCHDっていうやつに、

間接的に投資できる物らしい。

SCHDは、

分配金が年々増えているという。

熱いぜ。

決算日は、

3月

6月

9月

12月

の年4回。

ふふ、決算しまくりだ。

年4回も分配金が貰えるのは嬉しい。

楽天証券のSCHDの決算日が、

2月

5月

8月

11月

つまり

SBI証券とは別の月なので、

どっちも買っておけば、

年8回、分配金が貰える。

ふははは。

ただし、楽天の方は、

SBIより少しコストが高いので、

買うか迷う所だ。

そうだな。

どっちも買っちゃお。

まとめ

基本装備は

日本の高配当株。

だが、

海外高配当も

少しだけ装備しておこうと思う。

その第一歩として、

SCHD投資信託を4万パワー購入。

あたらしい装備を手に入れたのだ。

貯金するなら、株買いたいから、

貯金はずっと100万のままかもしれない。