私は、魔王を倒す(仕事を辞める)ため、勇者ポポッチとなった。

魔王を倒すには5000万パワーが必要だ。

最近は2000万パワーでもいいんじゃね?と思っている所だ。

資産のポートフォリオを確認したのだが、えらいズレてしまっていた。

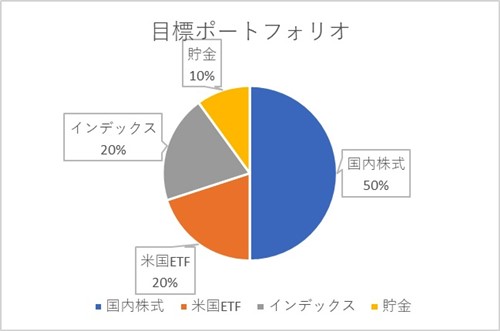

ポポッチの目標ポートフォリオ

これが私の目標ポートフォリオだ。

国内株式:50%

米国ETF:20%

インデックス:20%

貯金:10%

金持ちになったら、不動産のリートとか、ゴールドとか、仮想通貨とかも入れたいと思っているのだが、

まずは「投資信託+株+現金」でFIREするのが目標だ。

それで、

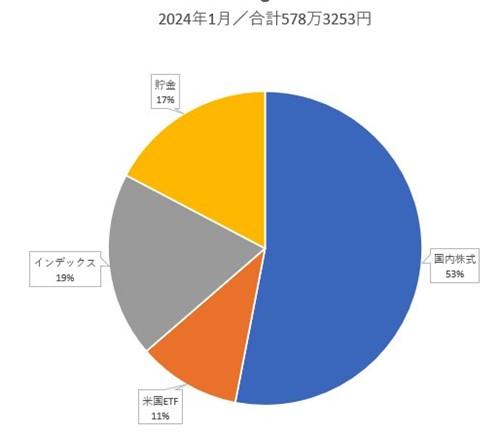

2024年の1月は↓こうだった。

国内株式:53%

米国ETF:11%

インデックス:19%

貯金:17%

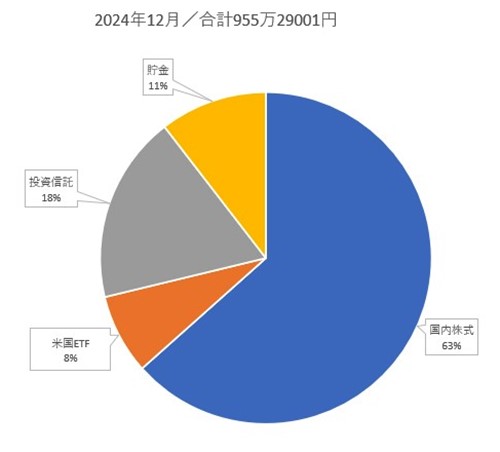

そして、2024年12月、ちょっと前のポートフォリオだ。

国内株式:63%

米国ETF:8%

インデックス:18%

貯金:11%

なんてこった。

新NISAの成長投資枠で、日本の個別株を買いまくっていたので、ポートフォリオバランスがすごく崩れていた。

米国ETF20%の予定が、8%になっている。

投資信託は、新NISAのつみたてと、iDeCoを2万ずつやっているが、

米国ETF(SPYD、VYM、HDV)に関しては、まったく買っていなかった。

ドルで買うのメンドクサイのだ。

あと、1万円分買うとかできず、その時の値段で買わないといけない。

さらに、ドルで分配金を貰っても、どうしたらいいか分からない。

円にしたいのだが、できたら円安の時にするのがいいと思う。

しかし、それはいつなのだ。

それが分からず、ドルで貰った分配金はそのまま置いてある。

悩んだ私は、いいことを思いついた。

外国の分配型の投資信託を買えばいいのではないか。

前からちょっと気になっている投資信託があったのだ。

それが、

SBI証券の、

SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)

SBI全世界高配当株式ファンド(年4回決算型)

SBI・S・米国高配当株式ファンド(年4回決算型)

年4回決算型

いい響きだ。

本当は、全部買いたいところだが、そんな余裕は無いので1個に決めようと思った。

正直どれでもいいのだが、最後の

SBI・S・米国高配当株式ファンド(年4回決算型)は、2024年12月20日が設定日で、まだ始まっていなかった。

丁度いいかもしれないと思った私は、とりあえず12月に貰った配当金の4万円分を買うことにした。

設定日以前は、積み立て設定ができないみたいだ。

あとクレカで買うとかも。

12月17日に注文した。

ギリギリ間に合った。

これは、ドルでくれるのか、円でくれるのか?

どこに書いてあるのだ?

分からない。

私は、円希望だ。

SBI・S・米国高配当株式ファンド(年4回決算型)は、特定口座で買ったので、分配金に税金がかかる。

税金のかからない新NISAの成長投資枠で買うこともできるのだが、成長投資枠は日本の個別株のみで埋めたいのでしかたない。

ちなみに、SBI・S・米国高配当株式ファンド(年4回決算型)は、米国の高配当株ファンドのSCHDっていうやつに、間接的に投資できるという物らしい。

SCHDは、分配金が年々増えているという。

熱いぜ。

決算日は、3月・6月・9月・12月の年4回。

ふふ、決算しまくりだ。

年4回も分配金が貰えるのは嬉しい。

楽天証券のSCHDの決算日が、2月・5月・8月・11月で、

SBI証券とは別の月なので、どっちも買っておけば、

年8回、分配金が貰える。

ふははは。

ただし、楽天の方は、SBIよりちょっとコストが高いので、楽天で買うか迷う所だ。

そうだな。

どっちも買っちゃお。

このポートフォリオに近づけるべく、調整しながらSCHDを買い増していこうと思う。

ただ、貯金するなら、株買いたいから、貯金はずっと100万のままかもしれない。

次の記事↓

-

-

39:勇者ポポッチの2025年1月「総資産発表会」

続きを見る